بعد الأداء القوي للذهب والفضة والبلاتين في النصف الأول من العام، يتساءل العديد من المستثمرين عما إذا كانت المعادن قد بلغت ذروتها.

الذهب والفضة

لكن العديد من العوامل التي دفعت المعادن الثمينة إلى هذه المستويات السعرية المرتفعة لا تزال قائمة، ومن المرجح أن تظهر عوامل أخرى خلال النصف الثاني من العام، وفقًا لأولي هانسن، رئيس استراتيجية السلع في ساكسو بنك.

كتب هانسن: “بعد نصف أول استثنائي، دخل قطاع المعادن الاستثمارية مرحلة من التماسك. تداول الذهب بشكل جانبي خلال الأسابيع الاثني عشر الماضية، مما أتاح للفضة والبلاتين فرصة اللحاق بالركب.

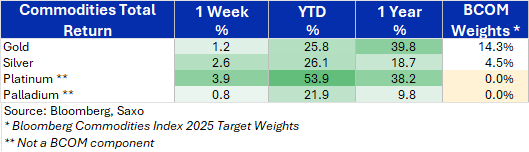

ومع ذلك، مع تحقيق مكاسب سنوية بلغت حوالي 26% للذهب والفضة – و54% ملحوظة للبلاتين – فإن السؤال الطبيعي للمستثمرين هو: هل انتهى الأمر عند هذا الحد؟”

“نعتقد أن الإجابة هي لا.”

قال هانسن إن العوامل الرئيسية التي دفعت أسعار المعادن للارتفاع في السنوات الأخيرة لا تزال قائمة، في حين قد تظهر عوامل داعمة إضافية في النصف الثاني من عام 2025.

أسعار المعادن

وأضاف: “الأمر الأبرز هو أن احتمال انخفاض أسعار الفائدة الأمريكية قد يُنعش الطلب، وخاصةً على صناديق الاستثمار المتداولة المدعومة بالمعادن، وذلك من خلال تقليل تكلفة الفرصة البديلة للاحتفاظ بالأصول غير المُدرة للعائد مثل المعادن الثمينة، مقارنةً بالسندات الحكومية قصيرة الأجل”.

ولفهم الجاذبية الدائمة للذهب، وكذلك الفضة والبلاتين، قال هانسن إنه يجب على المستثمرين فهم ما يميزها عن الأصول الأخرى. وقال: “المعادن الثمينة محايدة سياسياً، على عكس السندات السيادية أو العملات الورقية”.

“وهي مُعترف بها عالمياً كمخزن للقيمة، غير مرتبطة بالجدارة الائتمانية لأي دولة، ولهذا السبب تُخصص البنوك المركزية بشكل متزايد الذهب كأصل احتياطي أساسي”.

الدولار الأمريكي

وكان ضعف الدولار الأمريكي دافعاً رئيسياً آخر لمكاسب أسعار المعادن الثمينة، على الرغم من أنها أكثر دراماتيكية عند تقييمها بالدولار الأمريكي.

وأضاف أن “المستثمرين في سويسرا ومنطقة اليورو، على سبيل المثال، شهدوا عوائد الذهب بنحو 11%، في حين شهد المستثمرون في الصين والهند ــ وكلاهما من المستهلكين المهيمنين ــ عوائد أكثر توافقا مع عوائد المستثمرين الذين يعتمدون على الدولار الأميركي”.

شارك هانسن رسمًا بيانيًا يُظهر اتجاهًا جانبيًا للذهب في “نطاق أفقي ضيق نسبيًا” أدنى بقليل من أعلى مستوى قياسي له عند 3500 دولار أمريكي المسجل في أبريل.

الملاذ الآمن

وقال: “إن نقص المحفزات الصعودية الجديدة زاد من خطر حدوث تصحيح أعمق، خاصة بعد ظهور بوادر إرهاق المشترين مؤخرًا”.

وأضاف: “فشل الذهب بشكل ملحوظ في الارتفاع جنبًا إلى جنب مع الفضة والبلاتين أو جذب طلب الملاذ الآمن خلال الصراع الإسرائيلي الإيراني القصير.

في الوقت نفسه، أدت البيانات الاقتصادية الأمريكية القوية بشكل مفاجئ إلى تأجيل توقعات خفض أسعار الفائدة دون أن تُسبب عمليات بيع كبيرة للذهب – وهي علامة أخرى على مرونة أساسية”.

قال هانسن: “بالنظر إلى النصف الثاني من العام، نحافظ على نظرتنا الإيجابية تجاه الذهب ونظرائه”، حيث تشمل مصادر الدعم الرئيسية استمرار طلب البنوك المركزية، ومخاطر الركود التضخمي في الولايات المتحدة، و”استمرار التوترات الجيوسياسية والعقوبات والاحتكاكات التجارية”، وتنامي المخاوف المالية الأمريكية، و”إعادة توازن محافظ صناديق الثروة السيادية والمستثمرين المؤسسيين بعيدًا عن الأسهم وسندات الخزانة الأمريكية نحو أصول ملموسة مثل المعادن”، وضعف الدولار الأمريكي الممتد.

وأضاف: “من الناحية الفنية، لا يزال الذهب في وضع استقرار، مع دعم فوري عند 3245 دولارًا أمريكيًا ودعم ثانوي عند 3120 دولارًا أمريكيًا”. إن الانخفاض دون المتوسط المتحرك لـ 200 يوم – الذي يبلغ حاليًا 2945 دولارًا أمريكيًا – سيُشكك في توقعاتنا الصعودية.

ومع ذلك، ظل الذهب فوق هذا المستوى منذ أكتوبر 2023، عندما كان يُتداول دون 2000 دولار أمريكي. وحتى ذلك الحين، نرى أن هذا التماسك يُعدّ توقفًا مؤقتًا – وليس نهاية – لموجة الصعود.

الفضة

وبالنسبة للفضة، أشار هانسن إلى أن الارتفاع الأخير فوق 35 دولارًا أمريكيًا للأونصة جعل المستثمرين يعتقدون أن المعدن النفيس قد يشهد مزيدًا من الارتفاع.

وقال: “يدعم هذا التحرك عجز هيكلي في المعروض يعود إلى عام 2019، مع تجاوز الطلب السنوي للعرض باستمرار، مما أدى إلى تآكل المخزونات الحالية وتضييق السوق”.

وأضاف: “كما ساعد الارتفاع فوق 35 دولارًا أمريكيًا – الذي يُعد الآن دعمًا رئيسيًا يجب الحفاظ عليه – الفضة على استعادة ما خسرته أمام الذهب خلال تقلبات السوق التي أعقبت إعلان ترامب عن تعريفات “يوم التحرير” في أبريل”.

مشتريات البنوك المركزية من الذهب

وأضاف: “نسبيًا، أدى مشتريات البنوك المركزية من الذهب منذ عام 2022 إلى تراجع الفضة، مما رفع نسبة الذهب إلى الفضة، لتتداول عند مستوى يقارب 90 دولارًا أمريكيًا، وهو أعلى بكثير من متوسطها لخمس سنوات والبالغ حوالي 80 دولارًا أمريكيًا”.

وتابع: “إذا استمرت الفضة في سد هذه الفجوة، فإن الوصول إلى مستوى 40 دولارًا أمريكيًا خلال الأشهر الستة إلى الاثني عشر المقبلة ليس بعيد المنال، لا سيما إذا واجهت إمدادات المناجم صعوبة في مواكبة الطلب الصناعي والاستثماري”.

أسعار البلاتين

وبرز البلاتين مؤخرًا كأفضل سلعة رئيسية أداءً في عام 2025 ، محققًا مكاسب بلغت ٥٤٪ منذ بداية العام. وأشار هانسن إلى أن “هذا الارتفاع جاء نتيجة اختراق فني فوق مستوى 1025 دولارًا أمريكيًا، متجاوزًا خط اتجاه هبوطي طويل الأمد يمتد إلى ذروة عام 2008 عند حوالي 2300 دولار أمريكي”.

كان سعر البلاتين يعادل سعر الذهب، ولطالما اعتُبر مُقَيَّمًا بأقل من قيمته الحقيقية. وقد تقلصت نسبة الذهب إلى البلاتين، التي بلغت أعلى مستوى لها على الإطلاق عند 3.6 إلى 1 في أبريل، إلى حوالي 2.4 إلى 1، مما يعكس تجدد اهتمام المستثمرين.

مجلس الاستثمار العالمي للبلاتين

وأضاف أنه إلى جانب الصورة الفنية، أصبحت العوامل الأساسية أكثر دعمًا. وقال: “يتوقع مجلس الاستثمار العالمي للبلاتين عجزًا سنويًا ثالثًا على التوالي، مع توقع أن يتجاوز الطلب العرض بما يقرب من مليون أونصة تروي في عام 2025”.

“وكما هو الحال مع الفضة، فإن هذا الخلل يؤدي إلى انخفاض المخزونات السطحية. تشمل محركات الطلب الرئيسية انتعاش الطلب على السيارات – وخاصةً المركبات الهجينة والديزل – بالإضافة إلى ارتفاع ملحوظ في استثمارات المجوهرات والسبائك الصينية، مدعومًا باستقرار أسعار البلاتين النسبية وخصمه من الذهب”.

صناديق الاستثمار المتداولة

وأشار هانسن إلى أن إقبال المستثمرين على صناديق الاستثمار المتداولة المدعومة بالبلاتين لم يرتفع بالتزامن مع ارتفاع الأسعار، حيث انخفض إجمالي الحيازات مؤخرًا إلى أدنى مستوى له في تسعة أشهر.

وهذا يشير إلى أنه “بينما يجني البعض الأرباح، قد تستمر موجة مضاربة أوسع نطاقًا في المستقبل إذا ازدادت العوامل الأساسية صعوبة”.

“بعد أن حقق البلاتين مكاسب بلغت نحو 40% في غضون أسابيع منذ كسر الاتجاه الهبوطي الذي استمر 17 عامًا، وجد الآن مقاومة قوية عند حوالي 1,427 دولارًا أمريكيًا، وهو مستوى تصحيح بنسبة 50% من الانخفاض الذي حدث بين عامي 2008 و2020.”

حتى الآن، حال الدعم عند 1,340 دولارًا أمريكيًا، أعلى مستوى لعام 2021، دون حدوث تصحيح أعمق، والذي قد يمتد حاليًا إلى 1,230 دولارًا أمريكيًا دون الإضرار بالوضع الصعودي العام، كما اختتم هانسن.

“في الوقت نفسه، قد يؤدي استئناف الارتفاع عبر الارتفاعات الأخيرة، من منظور فني، إلى تسليط الضوء على مستوى 1,630 دولارًا أمريكيًا.”