كان تطور أسعار الفضة والذهب مذهلاً على مدار السنوات الثلاث الماضية. فقد ارتفع سعر الفضة (بالدولار الأمريكي) بنسبة 67%، بزيادة قدرها 17% خلال الاثني عشر شهرًا الماضية.

وحقق سعر الذهب (أيضًا بالدولار الأمريكي) أداءً أفضل، حيث ارتفع سعره بنسبة 83% خلال السنوات الثلاث الماضية، وبنسبة 43% مقارنةً بالعام السابق.

الفضة والذهب

وفي الوقت نفسه، ازداد اهتمام العديد من المستثمرين (الأفراد) بالفضة والذهب كاستثمار بشكل ملحوظ.

ومع ذلك، فمن المعروف أنه في مثل هذه المراحل الصاعدة من السوق، يمكن أن تحدث مبالغات في الأسعار بسهولة.

لذلك، قد يكون من المفيد إلقاء نظرة فاحصة على بيانات أسعار الذهب والفضة على المدى الطويل لاستخلاص بعض الدروس من تطور أسعارهما التاريخي في الوقت الحاضر.

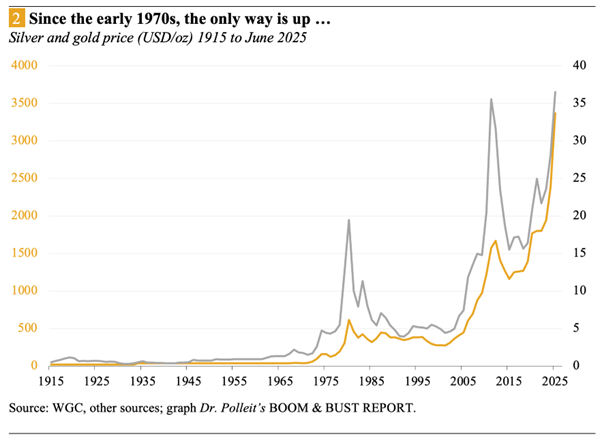

يوضح الشكل 2 أسعار الذهب والفضة من عام 1915 إلى يونيو 2025. تجدر الإشارة أولاً إلى أن سعر الذهب ظل ثابتًا، بالمعنى الحرفي للكلمة، حتى أواخر ستينيات القرن الماضي: إذ لم يكن من الممكن أن يتشكل بحرية في السوق، كما كان الحال مع سعر الفضة.

أسعار المعدنين النفيسين

ولم يشهد سعر الذهب خلال هذه الفترة سوى تغيير واحد: ففي 30 يناير 1934، رفع الرئيس الأمريكي فرانكلين د. روزفلت (1882-1945) سعر الذهب إلى 35 دولارًا أمريكيًا للأونصة من 20.67 دولارًا أمريكيًا للأونصة سابقًا. وبالتالي، فإن التغيرات النسبية في أسعار المعدنين النفيسين من عام 1915 إلى عامي 1968/1969 كانت مدفوعة فعليًا بتغيرات سعر الفضة.

تكشف السلسلة الزمنية أيضًا عن ارتباط إيجابي ووثيق نسبيًا: كان ارتفاع (انخفاض) أسعار الذهب مصحوبًا بارتفاع (انخفاض) أسعار الفضة – وهو ما قد يفسر أيضًا سبب كون مستثمري الذهب هم أيضًا مستثمرون في الفضة (والعكس صحيح). ومع ذلك، لا يكشف الشكل 2 عن الاختلافات الكبيرة في زيادات الأسعار وتقلبات أسعار الذهب والفضة.

إذا أخذنا الفترة من عام 1969 (عندما بدأ سعر الذهب في الانفصال عن تثبيته الرسمي) إلى يونيو 2025 كأساس، فقد ارتفع سعر الذهب بمعدل 8.2 في المائة سنويًا في المتوسط، بينما ارتفع سعر الفضة بمعدل 5.5 في المائة فقط سنويًا في المتوسط. وهذا في الواقع فرق كبير إلى حد ما، لا سيما عند النظر إليه على مدى فترات طويلة.

على سبيل المثال، فإن استثمار 100 دولار أمريكي بمعدل 8.2 في المائة سنويًا سينمو إلى ما يقرب من 484 دولارًا أمريكيًا بعد 20 عامًا، بينما عند 5.5 في المائة، فإنه سيصل فقط إلى حوالي 292 دولارًا أمريكيًا. لقد “تفوق” الذهب بوضوح على الفضة في هذا الصدد.

بالإضافة إلى ذلك، كانت تقلبات أسعار الذهب أقل وضوحًا من تقلبات الفضة: بالنسبة للفترة من عام 1969 إلى يونيو 2025، كان الانحراف المعياري للتغيرات السنوية في أسعار الذهب 23.2 في المائة، مقارنة بـ 29.9 في المائة للفضة.

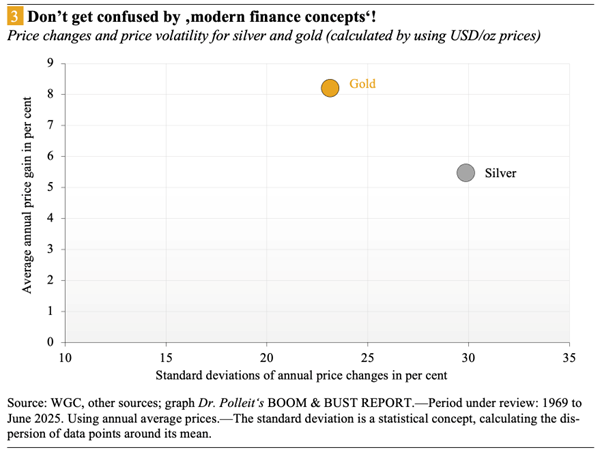

يوضح الشكل 3 العلاقة بين ارتفاع الأسعار (المحور الرأسي) وتقلب الأسعار (المحور الأفقي) للمعادن الثمينة للفترة من عام 1969 إلى يونيو 2025. كيف يُفسر هذا الرسم البياني؟ عادةً ما يرغب المستثمر في تحقيق عوائد مرتفعة بأقل مخاطرة ممكنة. (مع العلم أن تصنيف الانحراف المعياري لتغيرات الأسعار على أنه “مخاطرة”، كما هو موضح في هذا الرسم البياني، أمرٌ يجب التشكيك فيه.

ولكن لأغراض التوضيح، نعتمد هذا المنظور هنا. انظر أيضًا المربع 3). مرة أخرى، يمكن القول إن أداء الذهب تفوق على الفضة: فقد حقق ارتفاعًا أعلى في السعر بينما كان تقلبه أقل مقارنةً بتطور سعر الفضة وتقلبه.

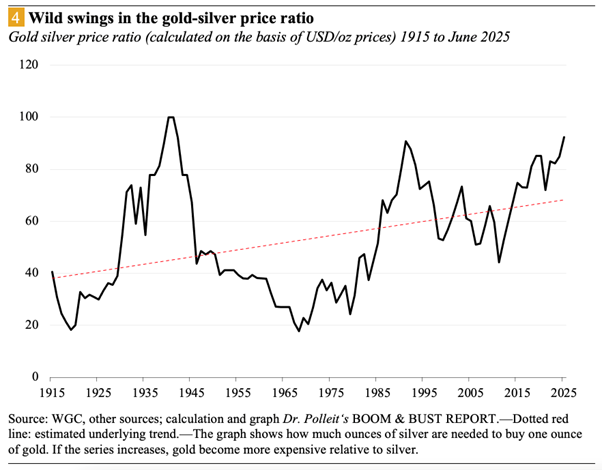

وبالتالي، يمكن القول: بناءً على أداء السعر فقط، كان امتلاك الذهب أكثر فائدة للمستثمرين طويلي الأجل من الفضة. ومع ذلك، فإن هذا “المنظور المتوسط” البسيط يتجاهل وجود فترات تفوق فيها سعر الفضة بشكل ملحوظ على سعر الذهب، أو فترات تكبدت فيها الفضة خسائر أقل من الذهب. ويتضح ذلك عند النظر إلى نسبة سعر الذهب إلى الفضة، كما هو موضح في الشكل 4.

عند دراسة الفترة من عام ١٩١٥ إلى يونيو ٢٠٢٥، يتضح وجود تقلبات كبيرة. فقد وصلت نسبة سعر الذهب إلى الفضة إلى أعلى مستوى لها على الإطلاق عند ١٠٠ في عام ١٩٤١، وأدنى مستوى لها على الإطلاق عند ١٧.٨ في عام ١٩٦٨. بالإضافة إلى ذلك، تُظهر هذه النسبة اتجاهًا تصاعديًا، مما يعني أن نسبة سعر الذهب إلى الفضة قد تقلبت حول متوسط تصاعدي بمرور الوقت.

ويبدو أن هذا الاتجاه قد بدأ تحديدًا منذ أواخر الستينيات (مع نهاية النقود الذهبية الرسمية)، مما يوضح ما شرحناه سابقًا: في المتوسط، وعلى مر السنين، ارتفع سعر الذهب بقوة أكبر من سعر الفضة.

وعلاوة على ذلك، يجب التأكيد على أن تفسير نسبة سعر الذهب إلى الفضة ليس بالأمر السهل تمامًا. فقد يعني ارتفاع نسبة سعر الذهب إلى الفضة أن سعر الذهب يرتفع بشكل أسرع من سعر الفضة، أو أن سعر الفضة ينخفض بشكل أكثر حدة من سعر الذهب.

على سبيل المثال، إذا كانت نسبة سعر الذهب إلى الفضة أعلى من قيمة اتجاهها (كما هو موضح بالخط الأحمر المتقطع في الشكل 4)، فمن المتوقع أن تعود إلى هذا الاتجاه مع مرور الوقت. قد يحدث هذا إما بارتفاع سعر الذهب بنسبة أقل من سعر الفضة، أو بانخفاض سعر الفضة بنسبة أقل من سعر الذهب.

الفكرة هي أن نسبة سعر الذهب إلى الفضة لا تقدم توصيات فورية أو “آلية” قابلة للتنفيذ. على سبيل المثال، إذا كانت نسبة سعر الذهب إلى الفضة مرتفعة بشكل غير معتاد، فهذا لا يعني بالضرورة أنه ينبغي شراء الفضة وبيع الذهب. إذ قد تنعكس النسبة أيضًا بانخفاض سعر الفضة عن سعر الذهب، مما يؤدي إلى خسائر في كلا المعدنين للمستثمر. بل يتطلب الأمر دراسة متأنية للظروف ذات الصلة وحسًا حدسيًا. تفسيرنا الحالي هو كما يلي:

(1) أسعار الذهب والفضة تشهد، بلا شك، “سوقًا صاعدة”. هذا التطور، حتى اليوم، مدعوم بعوامل أساسية – لا سيما المخاطر المتزايدة في البنية المالية الدولية، والتي يغذيها تزايد الصراعات والحروب.

(2) تبلغ قيمة الاتجاه الأساسي طويل الأجل لنسبة سعر الذهب إلى الفضة حاليًا 68.2، بينما تبلغ القيمة الفعلية حوالي 92. في سوق صاعدة، من المرجح أن يعود سعر الفضة إلى قيمته السابقة من خلال ارتفاع أكبر في سعر الفضة مقارنةً بسعر الذهب. وتحديدًا: هناك أسباب وجيهة لافتراض أن سعر الفضة سيتفوق على سعر الذهب (إذا ظل سعر الذهب عند مستواه الحالي أو ارتفع أكثر)، من مستواه الحالي البالغ حوالي 36 دولارًا أمريكيًا للأونصة إلى 49 دولارًا أمريكيًا للأونصة، أي بزيادة في السعر تبلغ حوالي 36%.

في هذه المقالة، ركزنا على البيانات التاريخية. ورغم أن هذا مفيد، إلا أنه لا ينبغي أن يؤدي إلى توقع أن يتبع تطور أسعار الذهب والفضة مستقبلاً (مقارنةً ببعضهما البعض) أنماطًا تاريخية. بل على العكس: قد تدفع التغيرات الاقتصادية والسياسية المتوقعة عالميًا أسعار الذهب والفضة إلى ارتفاعات كبيرة، وبطرق لا تشير إليها أنماط الأسعار التاريخية بسبب أحداث غير متوقعة.

حتى لو انخفضت أسعار المعادن الثمينة بشكل حاد على المدى القصير، يُنصح المستثمرون بالحفاظ على منظور طويل الأجل والتمسك بمراكزهم في المعادن الثمينة.

في نهاية المطاف، ثمة أمر بالغ الأهمية: الفضة والذهب ليسا مجرد أصول سائلة في محفظة استثمارية ستحتفظ بقيمتها التبادلية، خاصة في الأوقات المضطربة التي يواجهها نظام النقود الورقية بشكل متزايد. بل إنهما أيضًا ضمان لمحفظة الاستثمار، دون مخاطر التخلف عن السداد أو الوفاء بالسداد (على عكس الودائع المصرفية).

فكرتان أخيرتان: أولاً، بالنسبة لمستثمري الذهب القلقين من حظر محتمل للذهب أو أي تدخلات حكومية أخرى قد تؤثر على سيولة الذهب وقابليته للتداول، يُعدّ الاستثمار في الفضة خيارًا طبيعيًا للتنويع. ثانيًا، لطالما اعتقدنا أن سعر الفضة “المنخفض نسبيًا” يُشكّل عائقًا أمام المستثمرين.

لماذا؟ يوضح المثال التالي ذلك: إذا كنت ترغب في استثمار 50,000 دولار أمريكي في الذهب، بسعر الذهب الحالي البالغ 3,367 دولارًا أمريكيًا للأونصة، فإن هذا يُعادل 14.85 أونصة طروادة أو 0.46 كيلوغرام – وهي كمية ووزن يسهل التعامل معها نسبيًا (من حيث النقل والتخزين).

أما إذا كنت ترغب في استثمار 50,000 دولار أمريكي في الفضة، فستحتاج إلى شراء 1,389 أونصة طروادة، أي ما يعادل 43.2 كيلوغرام. وبالتالي، فإن الاحتفاظ بالفضة أكثر صعوبة على المستثمرين عند السعر “المنخفض” الحالي.

مع ذلك، إذا استمر سعر الفضة في الارتفاع، نعتقد أنها ستصبح أكثر جاذبية للمستثمرين (بشكل ملحوظ)، مما سيرفع سعرها أكثر. ويدعم هذا الجانب أيضًا احتفاظ المستثمرين طويلي الأجل بالفضة في محافظهم الاستثمارية.